Quand Téhéran parle, les salles de marché de Londres et d’Amsterdam écoutent. Le 17 avril 2026, une déclaration iranienne suggérant une détente autour du détroit d’Ormuz a suffi à faire reculer le TTF — le contrat de référence du gaz naturel en Europe — à 38 euros/MWh. Soit un repli de plus de 35% par rapport au pic de 62 euros atteint fin mars 2026, au plus fort des frappes israélo-américaines sur l’Iran.

Mais à Bruxelles et dans les capitales européennes, personne ne pavoise. Car derrière ce chiffre se lit une réalité plus dure : au 1er avril, les stockages souterrains européens n’affichaient que 28% de remplissage, soit 12 points en dessous du niveau jugé minimal pour entamer sereinement la saison de recharge. L’Europe a cinq mois pour combler cet écart avant que le froid ne revienne.

Ce que signifie vraiment « 38 euros » sur le TTF

Le TTF néerlandais n’est pas qu’un indice boursier abstrait. C’est le baromètre qui fixe en cascade les tarifs de l’électricité industrielle, les contrats d’approvisionnement des collectivités locales et, en bout de chaîne, les factures des ménages dans 27 pays. Quand il grimpe de 35 euros à 62 euros en trois semaines — comme en mars 2026 — une aciérie allemande voit sa facture mensuelle exploser. Une boulangerie polonaise doit choisir entre réduire sa production ou répercuter la hausse sur le prix du pain.

À 38 euros, les marchés respirent. Mais ce niveau reste 8% au-dessus de la moyenne observée sur les 12 mois précédant la crise iranienne. La détente est réelle. Le retour à la normale, non.

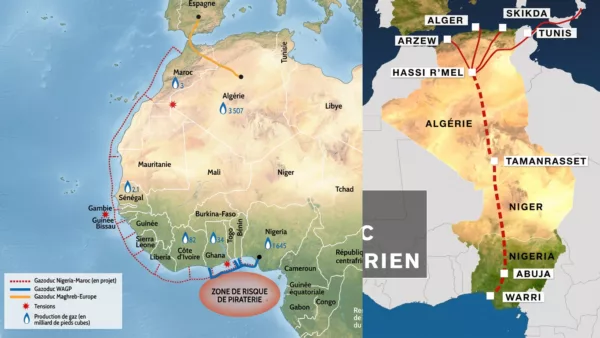

Ormuz : 55 kilomètres qui conditionnent le chauffage de Berlin à Barcelone

Le détroit d’Ormuz mesure 55 kilomètres dans sa partie la plus étroite. C’est moins que la distance entre Paris et Versailles. Pourtant, un tiers du pétrole mondial et 20% du GNL mondial y transitent quotidiennement. Pour l’Europe post-2022 — qui a largement substitué le GNL du Golfe au gaz russe par pipeline — ce couloir est devenu le maillon le plus fragile de sa chaîne d’approvisionnement.

Lorsque les frappes israélo-américaines de début mars 2026 ont poussé l’Iran à bloquer partiellement le passage, les supertankers de GNL en provenance du Qatar, des Émirats arabes unis et d’Oman ont cessé de circuler normalement. Les terminaux de regazéification de Wilhelmshaven, Dunkerque et Barcelone ont vu leurs flux d’approvisionnement se réduire en quelques jours. Ce n’est pas une métaphore géopolitique : c’est une rupture physique d’approvisionnement.

La séquence de mars-avril : une crise en trois actes

Acte I — Le choc (1er–4 mars 2026). Après les premières frappes, le TTF bondit à 56 euros/MWh. Le 4 mars, une dépêche du New York Times citant des sources diplomatiques américaines — un contact discret avec des émissaires iraniens à Genève — provoque une chute de 12% en séance. Les marchés, incapables de distinguer signal et bruit, amplifient chaque rumeur.

Acte II — Le faux espoir (7–8 avril 2026). L’annonce d’un cessez-le-feu irano-américain déclenche la plus forte baisse journalière du TTF depuis des mois : -17,3%, à 44,03 euros. Moins de 24 heures plus tard, l’agence iranienne Tasnim publie une mise en garde : Téhéran se réserve le droit de se retirer de l’accord si Israël frappe à nouveau au Liban. Les prix remontent à 46,3 euros.

Acte III — La déclaration du 17 avril. Une nouvelle annonce iranienne ramène le TTF à 38 euros. Mais contrairement à ce que pourrait laisser croire un titre accrocheur, aucun accord formel, aucune réouverture officielle et contrôlée du détroit n’a été annoncée. Ce qui a bougé les marchés, c’est une déclaration — pas un fait accompli.

28% de stocks : ce que cela implique concrètement

L’objectif réglementaire fixé par l’Union européenne pour le 1er novembre est d’atteindre 90% de remplissage des capacités de stockage. À 28% au 1er avril, il faut injecter quelque 62 points de pourcentage en sept mois — un rythme d’injection qui n’a été atteint que deux fois au cours des dix dernières années, dans des conditions d’approvisionnement normales.

Piotr Kus, directeur général de l’ENTSOG, est direct : « Il est crucial de commencer à remplir les stockages dès avril, sans attendre. » Sous-entendu : chaque semaine perdue en avril se paie en décembre. Les cavernes de stockage de la Rhénanie, les aquifères salins autrichiens ou les réservoirs de Lacq dans le sud de la France ne se remplissent pas en un claquement de doigts. Les capacités d’injection physique sont limitées. On ne peut pas « rattraper » un mois d’avril perdu en accélérant en octobre.

La porte-parole de la Commission, Anna-Kaisa Itkonen, l’a formulé sans ambages : même si le détroit d’Ormuz rouvre pleinement, « la crise des prix de l’énergie ne sera pas de courte durée. » Le marché global du GNL fonctionne sur des contrats longs. Les cargaisons ne se redirigent pas du jour au lendemain.

Le retour discret du gaz russe : le tabou qui revient

Il y a un chiffre que peu de capitales européennes aiment commenter publiquement. Au premier trimestre 2026, les importations européennes de gaz russe via TurkStream ont progressé de 10%, soit environ 5 milliards de mètres cubes supplémentaires. Ce sont principalement la Hongrie et la Grèce qui ont augmenté leurs achats — deux pays qui n’ont jamais rompu leurs relations gazières avec Moscou, et qui se retrouvent aujourd’hui dans une position confortable face à la crise.

Vladimir Poutine avait anticipé ce moment. Dès le 9 mars 2026, il proposait publiquement de « fournir à nouveau l’Europe en hydrocarbures si elle en faisait la demande ». Cette phrase, perçue comme une provocation à Berlin et à Paris, est entendue différemment à Budapest.

Ce retour rampant expose une fracture que la Commission européenne avait cherché à suturer depuis 2022 : l’unité de la politique énergétique européenne est réelle sur le papier, mais fragile lorsque les prix flambent et que les citoyens reçoivent leurs factures. Aucun gouvernement ne peut longtemps demander à sa population de payer le gaz 60% plus cher pour des raisons de cohérence géopolitique.

Ce que les prochaines semaines vont révéler

Deux indicateurs permettront de mesurer si l’Europe surmonte réellement cette crise ou si elle se prépare un hiver difficile :

- Le niveau de remplissage au 1er juin : s’il dépasse 45%, le scénario d’urgence s’éloigne. S’il reste sous 40%, les restrictions industrielles hivernales deviendront une option sérieuse sur la table de Bruxelles.

- La tenue du cessez-le-feu irano-américain : chaque regain de tension autour d’Ormuz se traduira mécaniquement par une nouvelle poussée du TTF, rendant le coût de la recharge des stocks encore plus élevé.

L’Europe a échappé au pire scénario en mars 2026. Elle n’a pas encore construit le filet de sécurité qui lui permettrait d’encaisser un second choc sans dommages graves. La fenêtre est étroite. Et elle se referme à chaque semaine qui passe sans que les terminaux GNL ne tournent à plein régime.